עסקים רבים נסגרים בגלל בעיות תזרים (כלומר, בפונטנציאל ישנן מכירות והכנסות – רק שאין יכולת לנהל אותם מול הוצאות והשקעות), ארגונים מבוססים יותר מחזיקים מחלקות שלמות לניהול הגביה, התזרים, התקציב, ההכנסות וההוצאות.

שאלת מיליון הדולר הייתה – ותמיד תהיה:

כמה אני מוציא על לקוח/מוצר/שירות וכמה אני מקבל בתמורה.

מטרת העל של הטכנולוגיה היא לעזור לכל אלה לפצח את הROI:

מטרת העל של הטכנולוגיה היא לעזור לכל אלה לפצח את הROI:

היחס בין השקעה לתוצאה. ואיך זה נראה במזומן.

אך מהם באמת הליכי ההטמעה והשדרוג בנושאים המהותיים הללו?

לשם כך התכנסנו כאן היום.

לשם כך התכנסנו כאן היום.

ראשית, נחדד את החתך הספציפי בו נטפל היום:

אלו הטמעות העוסקות ישירות בכסף ומתעסקות במזומנים עצמם:

מה נכנס. מה יוצא.

כמה, מתי ובאיזה אופן.

כמה, מתי ובאיזה אופן.

לא מכירות – שהן ההבטחה לכסף,

לא שירות – שהוא התמורה לכסף,

לא ייצור או ספקים – שהם ההשקעה של הכסף.

לא שירות – שהוא התמורה לכסף,

לא ייצור או ספקים – שהם ההשקעה של הכסף.

רק בכסף עצמו. שבדרך כלל מתבטא בתהליכים הבאים:

- גבית לקוחות

- תקבולי עמלות

- תשלומי ספקים

- תכנון תזרימי

- חישוב עלויות עובד / ספק

- חישוב רווחיות לקוח

- בקרת עו"ש ואשראי

הטכנולוגיה בתחומים החשבונאיים מתחלקת ל2 קטגוריות השונות זו מזו מהותית.

בדר"כ, מערכת שעונה היטב על אחת מהקטגוריות איננה נותנת מענה לקטגוריה השניה. וכן להיפך.

זה מה שהופך הטמעות בתחום למורכבות ובלתי מספקות.

נכון לזמן כתיבת שורות אלו.

בדר"כ, מערכת שעונה היטב על אחת מהקטגוריות איננה נותנת מענה לקטגוריה השניה. וכן להיפך.

זה מה שהופך הטמעות בתחום למורכבות ובלתי מספקות.

נכון לזמן כתיבת שורות אלו.

והקטגוריות הינן:

מערכות חשבונאית

זו מערכת מקצועית נטו, העונה לדרישות הרגולוציה ומשמשת את מערך הנה"ח והביקורת של והארגון. במערכת זו ירוכזו המסמכים הנדרשים רגולוטרית כגון דרישות תשלום, חשבונות עסקה, מס, קבלה, זיכויים. במערכת זו נוכל לנהל בקרה על מה שנכנס ויוצא בפועל ומשתקף בחשבון הבנק.

מערכות ניהוליות

אלו מערכות שאינן מנהלות מסמכים רשמיים, אך משמשות כניהול משימות בתחומים הנדרשים,

הן מציגות לו"ז עבודה בטיפול האדמינסטרטיבי סביב הפיננסים – כגון, שיחות גביה וטרום גביה,

מסייעות בחלוקת עבודה צוותית ובחישובים הנגזרים מהפעילות הפנים ארגונית ולא מהפעילות הפיננסית.

הן מציגות לו"ז עבודה בטיפול האדמינסטרטיבי סביב הפיננסים – כגון, שיחות גביה וטרום גביה,

מסייעות בחלוקת עבודה צוותית ובחישובים הנגזרים מהפעילות הפנים ארגונית ולא מהפעילות הפיננסית.

***

לרוב, אין התלבטות מורכבת בהטמעת מערכת חשבונאית:

ארגון עם 20 עובדים ומעלה ינהל אצלו priority / רווחית וכדומה.

ארגונים עם היקפים קטנים יותר ישתמשו בחשבונית הירוקה, בicount ובקארדקום.

ארגון עם 20 עובדים ומעלה ינהל אצלו priority / רווחית וכדומה.

ארגונים עם היקפים קטנים יותר ישתמשו בחשבונית הירוקה, בicount ובקארדקום.

אלו וגם אלו יתחילו להתלבט בשלב הביניים – בו הכסף צריך להיות מנוהל אך עדיין לא יכול להיכנס למערכת החשבונאית.

והנה דוגמאות מהשטח, שאם אתם קוראים שורות אלו מן הסתם נתקלתם בהן בארגון שלכם:

- מה עושים עם לקוח שלא ניתן כרגע להוציא לו דרישת תשלום, אך יש לזכור ליצור איתו קשר ולהגיע להסדרות בעניין החוב או הפרויקט שלו?

- איך מצליבים בין מספר ריטיינרים שלקוחות משלמים למול עובד מטפל ובודקים האם העובד רווחי והאם התשלום מהלקוחות מכסה את העלויות?

- האם זה תקין לפתוח קובץ אקסל מדי חודש בחודשו, להכניס אליו את רשימת הלקוחות הפעילים ולחשב כמה כל אחד צריך לשלם ולפי זה לחייב את האשראי שלו?

- ואם יש שאלה על מספר רשומות לטיפול מנהל, איך מטפלים בנושא? מתעדים?

- מה עושים כשהמנהלת שאחראית על הגביה רוצה לצאת לחופשה בחו"ל שמתנגשת עם תאריכי הגביה? למי יש נתונים?

- האם יש דרך לחשב אוטומטית חיובי לקוח לפי ש"ע שבוצעו כל חודש?

כל אלו תחומי ניהול שלא קשורים לערכי מע"מ, סך הכנסות, מסמכים חשבונאיים ודיווחים.

ובגלל שהם כ"כ שונים במהות מהטיפול הרגולטי, המערכות החשבונאיות אינן מספיקות ולכן "מלבישים" מערכות תומכות, שיודעות לנהל את הארגון ומציגות הטמעה ייעודית לטיפול בנושא הכ"כ חשוב –

ובגלל שהם כ"כ שונים במהות מהטיפול הרגולטי, המערכות החשבונאיות אינן מספיקות ולכן "מלבישים" מערכות תומכות, שיודעות לנהל את הארגון ומציגות הטמעה ייעודית לטיפול בנושא הכ"כ חשוב –

הכסף הארגוני.

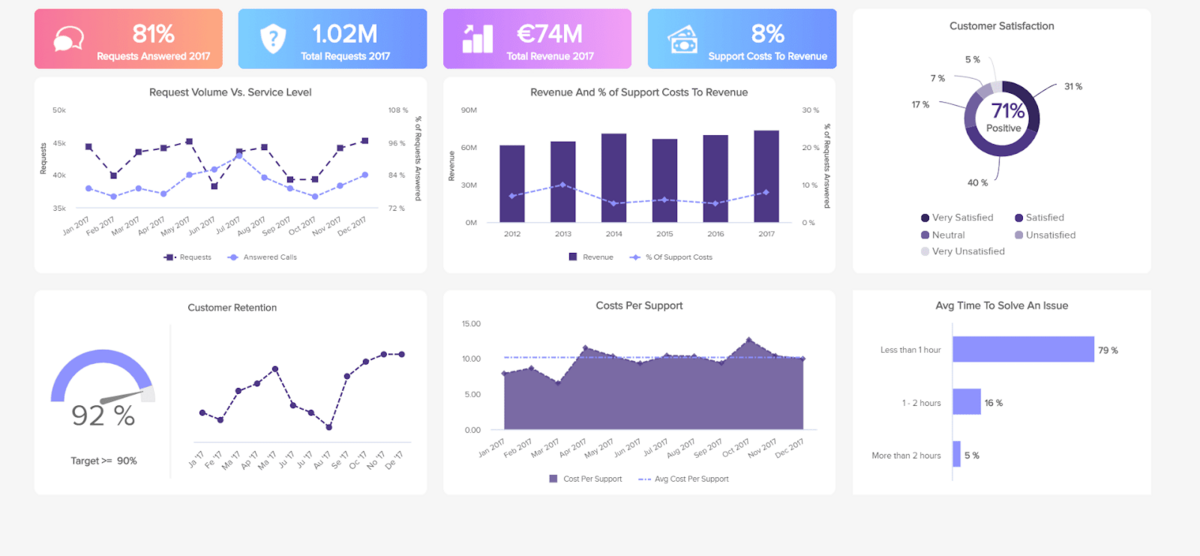

איך זה נראה בפועל?

תעקבו לפוסטים הבאים 🙏